注:これでお金の失敗談シリーズは最終回(予定)です

投資信託に目を向けてみた

これまでの私は貯蓄型の保険のみで資産運用を行うという決して褒められない方法をとってきましたが、2015年頃から、流石に「満期がこないと解約できない保険を沢山持つのは得策ではない。このままだと保険貧乏になってしまう」という考えに至るようになり、別の資産運用方法を探し始めました。

投資信託は会社の許可なく購入可能!

私は仕事で金融関係のお客様のITシステムを担当している理由から、個別株やETF等の金融商品の購入に色々制限がかけられています。これが今まで保険で資産運用をしていた大きな理由です。

新たな資産運用の方法を探している時、同僚が投資信託を購入していることを知りました。なんと、投資信託は個別株やETFを購入できない証券口座であれば、購入・売却に制限のかからない金融商品だったのです。

この話を聞いた私は早速、自分のメイン銀行の投資信託取引口座を作成する申し込みをしました。

すぐさま銀行から連絡がくる

ここが怖い点です。銀行は我々の動きを常に掴んでいます。どうも彼らの投資信託キャンペーン開始と私の取引口座開設のタイミングがピッタリ重なっていたようで、先日保険を購入した銀行の担当者から

「取引口座開設されましたね。ちょうどタイミングよく新規のお客様用のキャンペーンやっています。色々お話しさせて下さい」

と連絡が来ました。

賢い人ならここで話には乗らないとこですが、私は「投資信託のことはあまりよく知らないから、話だけでも聞いてみるか」とノコノコ出かけていったのです。

ノーロード ファンドは「面白味に欠ける」とおススメされなかった

ノコノコと銀行に出向いていった私ですが、「投資信託はノーロード (購入手数料無料)ファンドがおススメ」という情報は掴んでいました。なので、銀行員からのセールストークを制する形で「ノーロード ファンドのおススメはありますか?」と聞いてみました。

「ノーロードファンドは色々ございます。購入手数料は0で、株価の指数に連動するものが主でございます。堅実にお客様の投資を支える商品としては、よろしいかと思います。が、面白みに欠ける点もございます。我々にはこんな商品もありますがいかがでしょうか?」

といって、2つのアクティブファンドを提案してきました。

今思い返してみると、インデックスファンドを完全に否定するわけでもないものの、「面白みに欠ける」と言う表現を利用して他の商品を勧めてくるのは、なかなか優秀な切り返し方だったと思います。

事実、貯蓄型保険のみの運用では「面白みに欠ける」なあと思っていた私の心を掴むには十分でした。

出てきたアクティブファンドは?

提案されたファンドは以下の2つ。

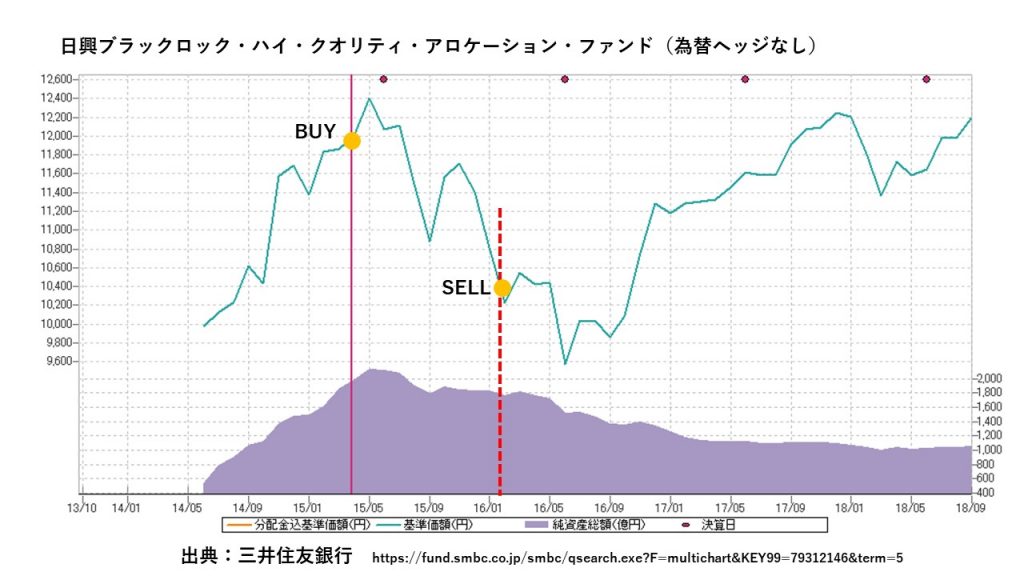

- 日興ブラックロック・ハイ・クオリティ・アロケーション・ファンド(為替ヘッジなし)

- 販売手数料:3.24% 信託報酬率:2.03%

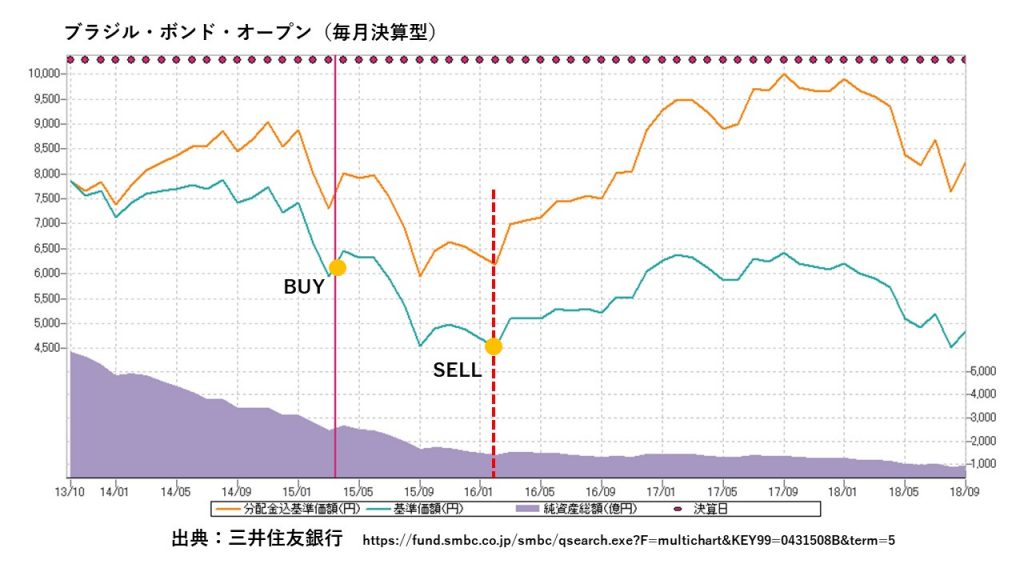

- ブラジル・ボンド・オープン(毎月決算型)

- 販売手数料:3.24% 信託報酬率:1.45%

(ファンドの細かい情報については以下のサイトを参考にして下さい)

早い話、銀行は販売手数料の高い品物を勧めてきたわけです。

ここで色々押し問答はあったのですが、こういうファンドは投資妙味がありますよ という言葉に結局乗せられて、まとまった額を一括投資で2つとも購入してしまいました。

頭悪いです。タイムマシンがあったら、過去に戻って自分を殴りたいくらいです。

その後ファンドの運用成績は? そして感じた大きな疑問

これらのファンドを購入したのは2015年3月末でした。購入当初は基準価格も上昇していき調子が良かったのですが、2015年8月の世界同時株安で両ファンドとも見事にガツーンと下がり、投資を始めた初心者にはかなりキツイ一撃でした。

そして、ここで感じた疑問は「ファンドマネージャーが知恵を絞ってポートフォリオを作成しただのなんだ言っても、結局ファンドの運用成績はマーケットに連動するってことですか?」というものでした。

ついに出会ったインデックスファンド投資術

そんなときに、みんなはこれらのファンドに対してどのような思いを抱いているのかと「ハイ・クオリティ・アロケーション・ファンド」をネット検索したときに見つけたのがこの記事でした。

そう、インデックスファンド投資ブロガー界では知らない人はいない水瀬ケンイチさんのブログでした。きっぱりと「この商品は個人的には論外」と仰っているコメントを読んだときの衝撃は今でも忘れません。「あっ、俺は論外な金融商品を買ってたんだ~」と。

ここから水瀬ケンイチさんの「梅屋敷商店街のランダムウォーカー」ブログを端から端まで読み、さらに山崎元さんとの共著「ほったらかし投資術」を熟読し、やっと自分がどれだけ頭が悪い資産運用をしていたのかということに気付きました。2015年秋、ここから自分の積立インデックスファンド投資人生がようやくスタートしたのです。

結局、このアクティブファンドはどうしたのか?

持っていても基準価格は下がる一方、そして、利益が出ていなくても手数料を取られていくのがバカバカしくなり損切という形になりましたがスパッと2016年1月に売却しました。

参考までに両商品のチャートを掲載します。高く買って(BUYの点)、安く売る(SELLの点)の典型パターンですが(泣)、仮に現在(2018年10月)まで所有していたとしても利益が出たわけではないので、約25%の損という結果になりましたが、高い授業料を支払って勉強させてもらったということで納得しています。

これでお金の失敗談シリーズは最終回(予定)です

今後はこのような失敗はしないよう、日々お金に関して勉強し、精進していく予定です。今後もお金、投資について学んだこと、気づいたことを色々と投稿していきます。

コメント